2025 새 정부가 6월 28일에 발표한 새로운 부동산 대책을 요약해드리겠습니다. 주택 거래량 증가로 주담대가 늘어나게 되자 가계 부채 관리 방안을 논의하여 발표한 것인데요, 정책대출 중 비중이 큰 디딤돌 대출한도를 축소하여 주택공급이나 저소득 서민 지원 등으로 국가 재정을 사용할 계획이라고 합니다.

주요기사

"이사 못가나"…주담대 최대 6억에 실수요자 '망연자실'

[이데일리 송주오 김국배 이수빈 기자] 자녀의 고등학교 진학 문제로 이사를 계획하던 40대 가장 A씨는 정부의 가계부채 관리 강화 방안에 한숨부터 쉬었다. 앞으로 대출한도가 더 줄어드는 탓에

v.daum.net

2025 주요 부동산 대책 요약

| 구분 | 내용 |

| 주담대 한도 축소 | 디딤돌 대출 한도 2억원, 주담대 수도권은 한도 6억원 |

| 생애최초 주택구입 | LTV 70%, 6개월 이내 전입 의무 |

| 주담대 만기 제한 | 최대 30년 고정 |

| 다주택대출 제한 | 추가 주택 구입 시 주담대 금지 |

| 전세대출 강화 | 전세대출 보증비율 강화 (90%) |

| 신용대출 한도 축소 | 연 소득 이내로 제한 |

자세한 내용은 항목별로 아래에 따로 정리해드립니다.

주담대 대출한도 축소

디딤돌이나 버팀목 대출같은 주택기금 대출 한도를 아래와 같이 대상별로 축소하였습니다. 약 25%씩 축소가 됨 셈이네요...

그리고 주담대는 만기제한이 최대 30년 이내로 고정되었습니다.

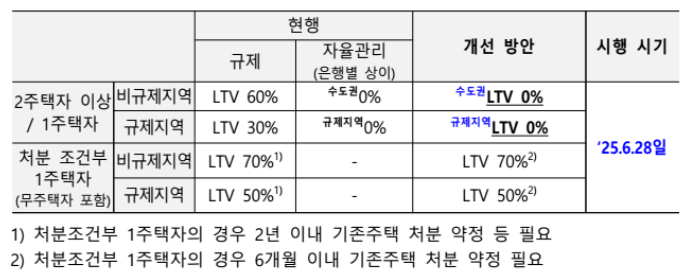

다주택대출 제한

수도권과 규제지역 내 2주택 이상 보유자가 추가 주택를 매매하거나 1주택 보유자가 주택을 처분하지 않고 추가 주택을 매매할 경우에는 주담대를 하지 못하도록 하였습니다. 즉, 실거주 목적이 아닐 경우 주담대가 나가지 못한다는 뜻이죠

또한, 1주택자가 6개월 이내 주택을 처분할 경우에는 무주택자와 똑같이 LTV 70%을 적용하여 주담대를 허용합니다.

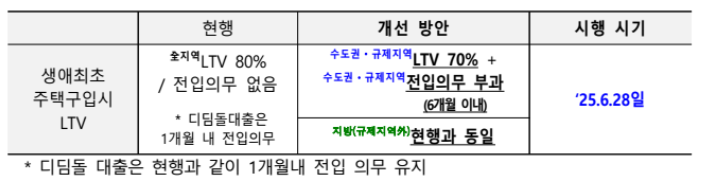

생애최초 주택구입

생애최초 주택구입을 할 때는 LTV를 강화 (70%) 하고 6개월 이내로 전입의무를 부과하기로 했습니다. 지방은 현재 정책과 동일합니다.

전세대출 강화

수도권과 규제지역 내 전세대출 보증 비율을 기존 90%에서 80%로 낮추기로 해서 금융회사들의 여신심사 강화를 유도하기로 하였습니다. 이 전세대출 강화는 7월말부터 진행됩니다.

신용대출 한도 축소

신용대출 한도를 각자의 연봉 이내로 제한하여 신용대출을 이용한 주택구입을 방지하고자 하였습니다.

내 연봉이 4000이라면 4000까지 밖에 못받는거죠 이는 6월 28일 부로 적용이 됩니다.

현재 수도권 중심으로 주택 매매 거래량이 증가함에 따라 주담대 비율이 크게 증가되고 있습니다. 그래서 정부는 가계대출 총량관리 강화라는 이름으로 이런 정책을 시행하는 것입니다. 집값이 천천부지로 상승하는 것을 단기적으로 막을수는 있겠지만은, 실수요자가 더더욱 집을 사지 못하게 되는것은 아닌지 염려스럽습니다.

더 자세한 관련정보를 보시려면 아래 국토교통부 홈페이지 링크를 달아놨으니 확인해보세요!

가계대출 총량관리목표를 축소하고, 6.28일부터 현행 은행 자율관리 조치사항을 全 금융권으로

www.molit.go.kr